Salaire, rémunération, prime, salaire brut, salaire net, autant de notions qui recouvrent des réalités différentes.

Pour aider les militants dans la bataille revendicative sur les augmentations salariales, voici, brièvement rappelé, ce que signifient tous ces termes.

Le salaire,

c’est le paiement de notre qualification (nos savoirs (diplômes et titres) et nos savoir-faire (expérience)) pour un temps de travail donné et mesuré. Le salaire doit permettre au travailleur de reconstituer sa force de travail.

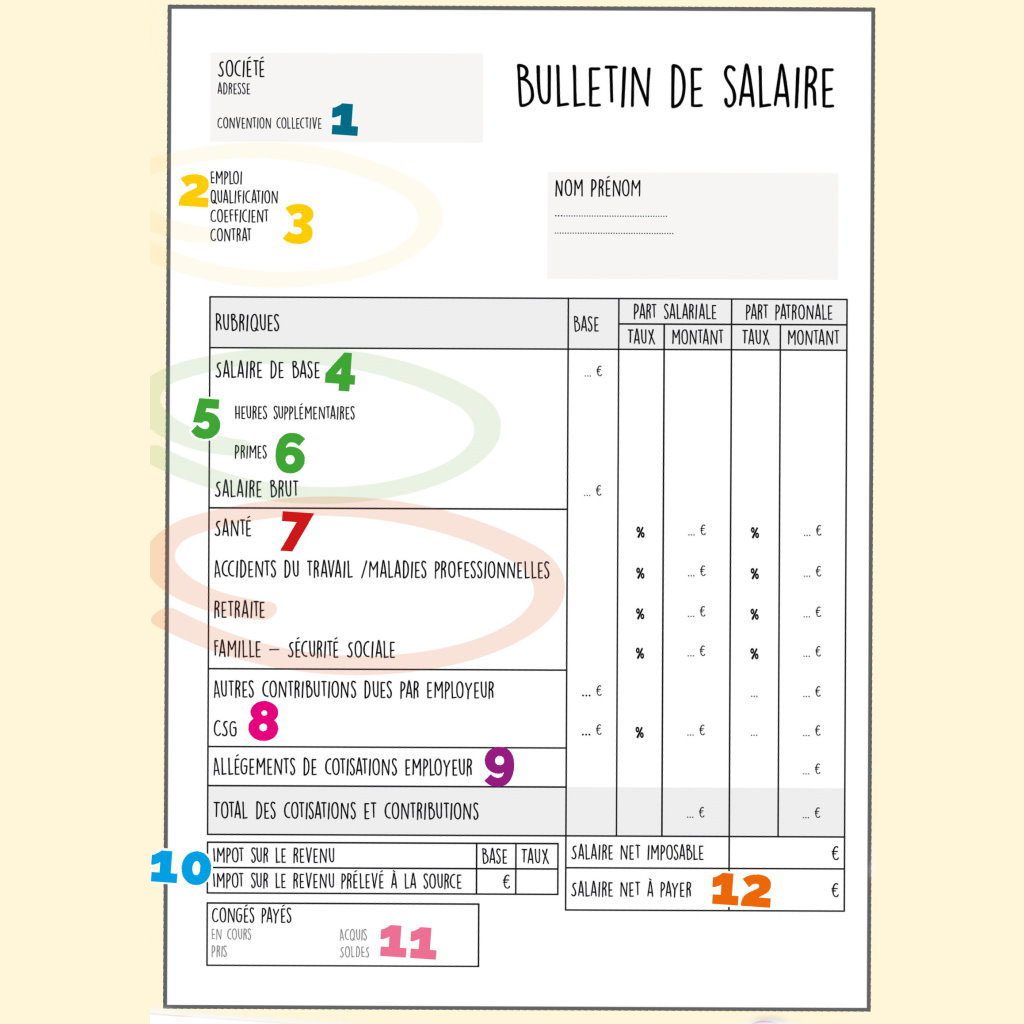

Le salaire de base,

c’est la première ligne de la fiche de paie. Il apparaît en « brut ».

Les compléments de salaire,

ce sont les primes et majorations qui s’ajoutent au salaire de base et qui viennent en contrepartie du travail, pour payer des conditions particulières (ex : majorations d’heures supplémentaires, prime d’équipe, d’habillage, de transport, d’insalubrité, de nuit, d’ancienneté…). Sauf exception prévue par la loi, les primes sont soumises à cotisations sociales et apparaissent donc en « brut » sur la fiche de paie.

Le salaire brut,

c’est le salaire complet, avant déduction des cotisations sociales.

Le salaire net,

c’est le salaire auquel on a retiré une partie qu’on appelle cotisations sociales.

Les cotisations sociales,

c’est la part du salaire qui est retenue et qui sert à financer la sécurité sociale et les retraites.

La grille de salaires

définit le salaire prévu pour chaque niveau de classification. Cette grille existe dans toutes les conventions collectives de branche, elle peut aussi être négociée dans l’entreprise.

La classification,

c’est la position du salarié dans la grille hiérarchique en fonction de sa qualification. La grille de classifications permet de déterminer la grille des salaires.

La qualification,

c’est l’ensemble des savoirs, des savoir-faire du salarié acquis par la formation initiale, continue et l’expérience professionnelle.

Le SMIC,

c’est le salaire minimum interprofessionnel de croissance qui est garanti par la loi sous peine de sanction pour l’employeur.

L’objet du SMIC est double : non seulement maintenir le pouvoir d’achat quel que soit le niveau des prix mais aussi garantir un pouvoir d’achat qui progresse en même temps que le développement économique de la Nation.

La rémunération

inclue toutes les sommes liées à l’accomplissement du travail c’est-à-dire le salaire de base, les compléments de salaires, les suppléments de salaires (mutuelle, prévoyance, chèques de transport, de vacance ou restaurant) et les éléments annexes (intéressement, participation au bénéfice).

L’épargne salariale

c’est l’ensemble des dispositifs de rémunération liés à la performance de l’entreprise. Les sommes sont versées directement au salarié ou alors déposées sur un plan d’épargne entreprise.

L’intéressement

est un dispositif facultatif d’épargne salariale lié aux résultats de l’entreprise. La prime d’intéressement n’est pas soumise à cotisations sociales (elle ne participe donc pas au financement de la sécurité sociale et des retraites).

La participation

redistribue sous forme de prime une partie des bénéfices de l’entreprise. Elle est soit versée immédiatement soit bloquée. Comme l’intéressement, la prime de participation n’est pas soumise à cotisations sociales.

Clairement, la tendance est à l’augmentation de ces rémunérations périphériques au salaire.

D’apparence elles seraient avantageuses, mais sont en réalité aléatoires et problématiques.

Ces primes non inscrites au contrat de travail ne sont ni régulières ni prévisibles et en pratique elles se substituent au salaire de base. Elles ne sont pas socialisées, mais fiscalisées, c’est-à-dire qu’elles sont soumises à des impôts mais pas à des cotisations.

Ces rémunérations ne permettent donc pas d’accumuler des droits supplémentaires et par conséquent 1 000€ de prime d’intéressement ou de participation n’ont pas la même valeur que

1 000€ de salaire net.